产品介绍

三网合一,通道保证,稳定发送,包括视频短信、短信验证码、营销短信、国际短信等多种产品。

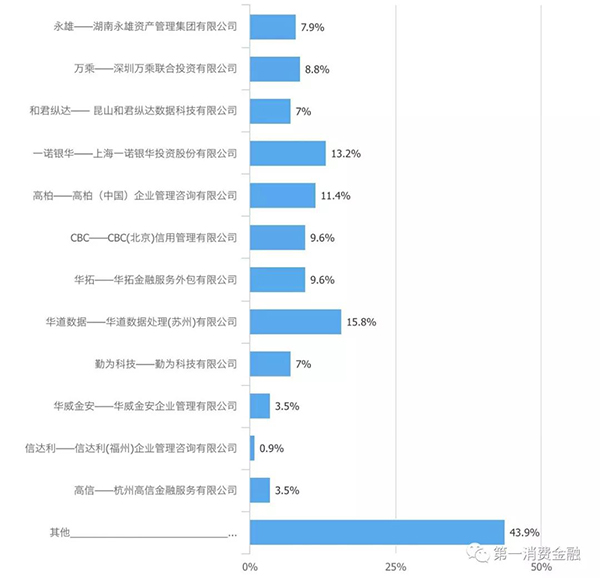

第一消费金融榜单:中国催收TOP10

“广告的痕迹太明显了。这家公司在催收领域只能算小公司。”

第一消费金融将一家自称专注于人工智能催收的公司获得千万元级Pre-A轮融资的文章发到旗下微信群时,一位资产管理从业人士如此评价道。

微信群中还有不少人看了前述文章后提出了质疑,认为噱头多于实际,除了逾期前提醒和逾期6天以内可以节约成本,目前人工智能应用于催收效果极为有限。“其实就是语音提醒的Plus版,”新耀资产总经理江朋表示,“逾期M6+的网贷用这个催收基本属于浪费钱。”

自2017年初以来,不时有人前来索要催收领域头部平台名单,希望与较为靠谱的平台达成合作,以降低不良率。除了极少数贷前做得比较好的平台,一些看起来有望获得丰厚利润的消费金融平台,都在贷后折戟沉沙,为催收效果不佳难眠。比如,二三四五净利润9.3亿、而M4+应收账款则高达9.6亿(第一消费金融注:二三四五此前自己公布的数据表明,其M4+回收率仅0.68%,低到令人发指)。

第一消费金融借此机会推出催收公司TOP10口碑榜。关于这份名单有以下几点需要强调:第一,第一消费金融不曾拿这份名单中任何公司1分钱;第二,这份名单并不建立在量化分析基础上,因为耗费大量时间去大规模获取催收效果评价数据,这个过程需要调研多个平台,难度比较大;第三,这份名单源于业内人士对催收公司的评价,也即是建立在行业口碑基础上。

此次发布的调查问卷,共获得666次浏览,其中111人参与投票,每人可投票一次,回收率16%,其中109份问卷有效。以下平台,根据获得票数从多到少排列。

NO.1 华道数据

公司主体:华道数据处理(苏州)有限公司

注册资本:13763.67万(“万”指万元人民币,下同)

注册时间:2008年7月21日

华道数据官网显示,该公司创立于1998年,在北京、昆山和徐州三地建成了4个运营交付中心。目前该公司年交付作业量构成为:银行业务3.1亿笔,医疗账单及其他业务1500万份,信用卡及贷款申请业务2300万份,投保单业务处理1200万份。

NO.2 一诺银华

公司主体:上海一诺银华服务外包有限公司

注册资本:2000万

注册时间:2009年2月6日

一诺银华曾挂牌新三板,股票代码为“835592”,但是该公司的公告只发布到2016年2月4日,疑似迁出新三板。

一诺银华官网显示,该公司核心业务为:以服务外包的方式从事银行信用卡个人信贷产品及其它信贷的逾期催告通知及咨询服务业务;不良资产处置管理等业务。一诺银华在23个省、5个自治区和4个直辖市等设立40家分公司,在2015年6月筹备发起“中国信贷风险外包产业联盟”。

NO.3 高柏

公司主体:高柏(中国)企业管理咨询有限公司

注册资本:676万

注册时间:2003年11月17日

高柏官网显示,高柏(中国)于1987年在香港成立,据点遍布42个大中华重要商业城市。自成立以来,高柏一直从事不良资产管理服务,为客户提供不良资产收购及处置、逾期应收账款管理及债务法律诉讼支援。

NO.4 华拓

公司主体:北京华拓金融服务外包有限公司

注册资本:30000万

注册时间:2014年12月8日

华拓官网显示,该公司成立于2002年,总部位于北京中关村互联网金融中心,在大庆、昆山、湘潭、合肥和马鞍山有5个主交付基地,在北、上、深、济南、武汉均有驻场项目,员工12000余人。该公司有录扫、信审、电销、催收、直催、客服和BPM在内的7大产品体系,承接全国范围银行信用卡全流程、银行前后台各环节等集中离场、驻场外包业务。

NO.5 CBC

公司主体:CBC(北京)信用管理有限公司

注册资本:100万美元

注册时间:2005年4月11日

CBC(北京)成立于2005年,属外商独资公司,为北京市第一家取得催告通知服务经营许可的公司,专注于向消费信贷金融机构提供贷前征信调查与贷后催收等外包服务。目前在国内近30个省、市、自治区设立分公司,员工近3000名。

NO.6 永雄

公司主体:湖南永雄资产管理集团有限公司

注册资本:6000万

注册时间:2014年4月17日

永雄官网显示,永雄前身诞生于2006年,员工近万,承接业务量近200亿元(2017年),自称团队、业务规模和盈利能力均居行业领先地位。该公司旗下四家子公司,其中湖南卫成信用风险管理有限公司、长沙卫信资产管理有限公司、长沙卫雄资产管理有限公司专注小额不良资产管理与处置,长沙裕邦软件开发有限公司专注金融科技研发,另有与湘潭大学法学院、知识产权学院和信用风险管理学院三方共建的信用立法、个人不良消费贷款催收、非公企业涉腐防控机制三所研究院。

NO.7 万乘

公司主体:深圳万乘联合投资有限公司

注册资本:4200万

注册时间:2008年5月4日

工商信息显示,万乘的第一大股东为何伯权。万乘为银行及非银行金融机构信用卡违约及消费金融不良贷款提供解决方案,承担银行及非银行金融机构贷款客户的征信调查、资产管理、客户关系管理。该公司在全国74个城市设立了63家分公司及14家办事处。

NO.8 和君纵达

公司主体:昆山和君纵达数据科技有限公司

注册资本:5000万

注册时间:2014年12月8日

和君纵达在上海建立了总部,在北京、昆山、合肥、杭州和广州有5个分公司,在北京、合肥、昆山、宁夏、宿州和佛山等地设有运营基地,总面积超6万平米,可提供9200余席。

NO.9 勤为科技

公司主体:勤为科技有限公司

注册资本:10000万

注册时间:2003年2月14日

勤为科技注册于四川成都,专注于信用卡全流程业务外包、消费金融贷后管理、呼叫中心运营等业务领域。该公司在北京、上海、广州、深圳和美国硅谷等地有26个分公司、办事处或海外分支机构,员工10000余人。

NO.10 华威金安

公司主体:湖南华威金安企业管理有限公司

注册资本:1000万

注册时间:2016年3月3日

华威金安经营范围涵盖两方面:民间借贷小额不良欠款管理服务以及银行卡不良欠款管理服务。华威金安不良贷款月均处理量过100亿元,月均回款超5000万。华威金安目前已在北京、长沙、武汉、沈阳等地设立分公司及分支机构。

以上就是根据不良资产处置一位从业人士处获得的行业领先名单,再经用户投票选出的催收领域TOP10平台。

该人士提到的平台除了以上这10家之外,还有一些平台也可以列出来供从业者考察,分别是杭州高信金融服务有限公司、信达利(福州)企业管理咨询有限公司和北京互连众信科技有限公司,等等。

资产管理领域资深人士熊礼文对第一消费金融表示,大公司一般不会去发动人投票,而一般的投票结果往往是误导人的,不具备影响力。根据熊礼文的叙述,在属地催收领域,有实力和口碑的公司名单如下:

常规催收TOP系列公司包括:万乘、金融联(深圳市金融联信息咨询有限公司)、浩传(广东浩传管理服务有限公司)、联信(青岛联信商务咨询有限公司)、锦创(南京锦创科技股份有限公司)、深巨元(深圳市深巨元信用咨询有限公司)、德律(广东德律信用管理股份有限公司)、CBC、高信、信达利、恒源昊(深圳市恒源昊资产管理有限公司)、法信(南京法信企业管理服务有限公司)、高柏、一诺银华和迪杨(上海迪扬资产管理有限公司)。

前端催收TOP平台(M1-3阶段):华拓、华道数据、九五鸿联(北京鸿联九五信息产业有限公司)、银服通(深圳市银服通企业管理咨询有限公司)、勤为科技。

后端资产包:永雄。

在跟资深的资产管理人士聊行业头部的催收公司时,第一消费金融发现,以上这些公司的实力究竟如何大家可以再商榷,但是这些公司呈现出的一个共同点让人惊讶——在近大半年来媒体轰轰烈烈妖魔化催收的一场又一场运动中,这些催收公司——也即催收正规军——无一成为舆论焦点。这些公司以严苛的管理规范自己的行为,带给社会正能量,服务金融市场的稳定、可持续良性运行。而那些注重短期牟利,手段无所不用其极的小催收公司,不断带给媒体可以无限发挥的素材,最终让舆论演变为——催收都是过街老鼠,应该人人喊打。

合法催收本身是天经地义的,这一理论建立在欠债还钱天经地义的基础上。催收落得今日臭名,也许催收公司应该思考一个新的课题,那就是——催收是否可以建立自己的舆论阵地,传播催收正能量,激浊扬清?

我猜您现在可能存在如下疑问:

- 你们能做什么?

- 需要多少钱?

- 需要多久?

- 我需要做什么?

- 需要提供什么资料?

- 售后服务怎么样?

同样的问题每个人侧重点不同,很难有标准的答案;

请认真填写表单信息或直接在线联系,我们会给您最合适的答案!

- 在线咨询

- 0755-81773560

-

微信二维码